Positiiviset luottotiedot kuluttajaluottojen kyselyjärjestelmässä

Kulutusluottoja hakevilla korkea riski ylivelkaantua – Tiesitkö, että positiivisen luottotietorekisterin tieto on jo saatavissa?

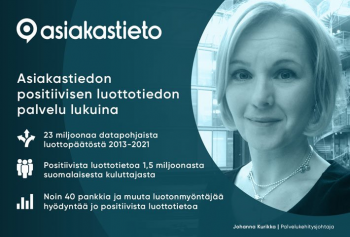

Mitä tarkoitetaan positiivisilla luottotiedoilla?

Negatiivinen luottotieto on Suomessa luottotietorekisteristä saatavaa maksuhäiriötietoa. Positiivinen luottotieto taas on muuta sellaista tietoa, joka kuvaa henkilön kykyä tai halua hoitaa maksuvelvoitteensa. Tällaista tietoa on kerätty perinteisesti luotonhakijalta itseltään, kysymällä esimerkiksi palkkakuitti tai tiedot muista lainoista. Tieto voi vaikuttaa henkilön lainanmaksukykyyn myönteisesti tai kielteisesti.

Mihin tarkoitukseen positiivista luottotietoa saa käyttää?

Tietoa saa käyttää ainoastaan kuluttajan suostumuksella maksukyvyn arviointiin, kun harkitaan luoton myöntämistä. Palvelussa mukana olevat yritykset ovat allekirjoittaneet sopimukset, joissa määritellään tarkasti tietojen käytöstä.

Miksi positiivista tietoa välitetään?

Tietoa välitetään, jotta yritykset voivat välttää luottotappioita eikä kuluttaja ajaudu uusien lainojen myötä maksuvaikeuksiin. On sekä kuluttajan että yrityksen etu, että lainaa nostetaan ainoastaan sen verran kuin on mahdollista maksaa takaisin. Positiivinen luottotieto vähentää ylivelkaantumisen mahdollisuutta jo ennen maksuhäiriöiden syntymistä.

Miten järjestelmä eroaa ns. positiivisesta luottotietorekisteristä?

Positiivinen luottotietorekisteri on nimensä mukaisesti keskitetty rekisteri mihin luotonmyöntäjät päivittävät tietonsa esimerkiksi kuukausittain. Tällainen rekisteri on käytössä mm. Ruotsissa ja suurimmassa osassa Euroopan maista. Asiakastiedon ylläpitämässä järjestelmässä positiiviset luottotiedot kerätään kuluttajan toimeksiannosta tapauskohtaisesti ja ajantasaisesti luotonantajien omista asiakasrekistereistä. Tietoja ei tallenneta luottotietorekisteriin eikä järjestelmässä perusteta uutta rekisteriä.

Voiko luotonhakija estää omien positiivisten tietojensa käyttämisen luottoa hakiessa?

Luotonhakijalta kysytään aina suostumus positiivisten luottotietojen hakemiseen. Luottoa voi hakea ilman suostumuksen antamista. Suostumuksen antaminen on aina vapaaehtoista. Jos kuluttajan tietoja on lainanhaun yhteydessä välitetty järjestelmässä, hänellä on oikeus tietojensa tarkastamiseen. (ks. tästä)

Onko järjestelmä turvallinen?

Järjestelmän toimivuus perustuu sekä kuluttajien että luotonmyöntäjien luottamukseen. Järjestelmän sisältämiä tietoa käytetään samoja tiukkoja vaatimuksia kuin muunlaisenkin luottotiedon käyttöön. Yksityisyyden suoja on erittäin tärkeässä asemassa Asiakastiedon toimintaperiaatteissa.

Minkälaisten luottojen myöntämiseen järjestelmää käytetään ja minkälaisia tahoja sitä käyttää?

Järjestelmä on luotu kuluttajaluottojen myöntämistä varten. Järjestelmään osallistuu kuluttajaluottoa myöntäviä yrityksiä. Lista järjestelmän tiedoista ja osallistuvista yrityksistä ohessa. Osa järjestelmän osallistujista välittää järjestelmässä suppeampaa tietosisältöä (suppeammat tiedot ja pelkästään niitä välittävät yritykset merkitty*)

- Positiivinen luottotieto on tietoa, joka kuvaa henkilön kykyä tai halua hoitaa maksuvelvoitteensa.

- Tietoa saa käyttää ainoastaan kuluttajan suostumuksella maksukyvyn arviointiin.

- Positiivinen luottotieto vähentää ylivelkaantumisen mahdollisuutta jo ennen maksuhäiriöiden syntymistä.

Danske Bank hyödyntää Asiakastiedon positiivista luottotietoa kaikissa hakemuskanavissaan

Danske Bankin Jermu Säippä ja Asiakastiedon Johanna Kurikka kertovat, miksi positiivisen luottotiedon hyödyntäminen on tärkeä osa vastuullista luotonantoa. Kun tiedetään, paljonko hakijalla on muita luottoja ja kuinka niitä on hoidettu, pystytään luotonhakijan maksuvara laskemaan tarkasti ja nopeasti.

Järjestelmän tietojen vaihtoon osallistuvat yhtiöt

|

|

|

Välitettävät positiiviset tiedot ovat:

|

|