390 000 suomalaisella on maksuhäiriömerkintöjä – vanhatkin häiriöt kertovat riskistä

Tiedote02.07.2020

Maksuhäiriömerkintöjä saaneiden henkilöiden määrä on kasvanut jatkuvasti jo yli kymmenen vuotta. Kesäkuun lopussa merkintöjä Asiakastiedon rekisterissä oli yhteensä 390 000 kuluttajalla eli 8,5 prosentilla aikuisväestöstä. Vuodessa joukko on kasvanut noin 7 000 henkilöllä. Vuoden 2020 toisella neljänneksellä maksuhäiriöisten henkilöiden määrä on pysynyt ennallaan, eivätkä koronakriisin vaikutukset vielä näy tilastoissa.

”Vuoden 2019 syyskuussa toteutettu kulutusluottojen korkokaton lasku 20 prosenttiin on osaltaan lisännyt maksuhäiriöisten henkilöiden määrää. On erittäin todennäköistä, että koronakriisin takia säädetty tilapäinen 10 prosentin katto tulee edelleen kasvattamaan maksuhäiriöisten henkilöiden määrää, kun uutta luottoa on entistä vähemmän saatavilla”, analysoi liiketoimintajohtaja Jouni Muhonen Asiakastiedosta.

Maksuhäiriöiden taustalla on Muhosen mukaan monia eri syitä. Usein ne johtuvat siitä, että henkilö on velkaantunut usealle taholle, jolloin yllättävä katkos tuloissa tai odottamattomat menot kaatavat talouden.

Tutustu tilastoihin tarkemmin: Uudet maksuhäiriömerkinnät tammi-kesäkuussa ja maksuhäiriöisten henkilöiden sekä yritysten määrästä kesäkuun lopussa 2011-2020. Mukana tietoa maksuhäiriöistä myös maakunnittain ja ikäluokittain.

Hoidettukin häiriömerkintä kertoo luottoriskistä

Suomessa maksuhäiriömerkintöjen tallennusajat ovat pohjoismaisittain vertailtuna varsin lyhyitä ja niiden lyhentämisestä käydään jatkuvaa poliittista keskustelua. Pääsääntöinen tallennusaika on nykyään 3 vuotta.

”Mallinnamme jatkuvasti suurista tietomassoista yksittäisen henkilön ja yrityksen luottoriskiin vaikuttavia tekijöitä. Tilastollinen tutkimuksemme osoittaa, että maksuhäiriöisen kuluttajan luottoriski on huomattavan korkea”, Jouni Muhonen kertoo.

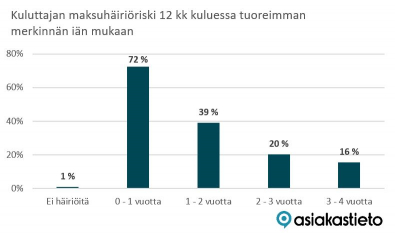

Asiakastiedon tutkimuksen mukaan tällä hetkellä maksuhäiriöttömistä suomalaisista 1 prosentti saa vuoden kuluessa maksuhäiriömerkinnän. Tuore, alle vuoden ikäinen maksuhäiriömerkintä ennakoi uutta merkintää peräti 72 prosentin todennäköisyydellä.

”Riski toki pienenee ajan myötä, jos henkilölle ei tule uusia merkintöjä. Silti vielä tuoreimman maksuhäiriömerkinnän ollessa 3-4 vuotta vanha uuden maksuhäiriömerkinnän todennäköisyys on 16 prosenttia”, Muhonen toteaa.

Maksuhäiriö on vakava maksun laiminlyönti, eikä merkintää tule vähäisestä maksun viivästymisestä. Tallennusaikojen lyhentäminen estäisi luotonmyöntäjää saamasta oleellista tietoa henkilön taloudellisesta riskistä, jolloin luottotappiot kasvaisivat. Tästä kärsivät korkeampina hintoina kaikki asiakkaat.

Asiakastieto kannustaa velallisia aina maksamaan saatavat, vaikka niistä olisi jo rekisteröity maksuhäiriömerkintä. Maksusuoritus voi nopeuttaa merkinnän poistumista ja vähentää velasta aiheutuvia kustannuksia niin henkilölle itselleen kuin velkojallekin. Suorituksesta saa Asiakastietoon ilmoittamalla merkinnän yhteyteen ns. ref-merkinnän.

”Varsin vähän meille näitä ilmoituksia maksuista tulee, ja tutkimuksemme kertoo, että maksuhäiriön todennäköisyys on selvästi koholla, vaikka henkilö olisi maksanut kaikki merkintöjensä perusteina olevat velat ja toimitanut tiedon siitä. Tällaisistakin henkilöistä 12-17 prosenttia saa uuden maksuhäiriömerkinnän vuoden kuluessa. Luottoriski on lähes 14-kertainen häiriöttömään henkilöön verrattuna. Maksuhäiriömerkinnöillä on siis edelleen suuri merkitys arvioitaessa kuluttajan taloudellista riskiä”, Jouni Muhonen huomioi.

Lisätietoa: Liiketoimintajohtaja Jouni Muhonen, puh. 010 2707 408, jouni.muhonen@asiakastieto.fi

Uutisarkisto

Uutisarkisto Pörssitiedotteet

Pörssitiedotteet Kuvat ja logot

Kuvat ja logot