Arvonmääritys perustuu taloudellisen lisäarvon malliin

Artikkeli26.07.2018

Yrityksen osakekannan arvoa voidaan arvioida usealla eri tavalla, ja eri arvonmääritystavat myös tuottavat keskenään erilaisia lopputuloksia. Suomen Asiakastieto Oy:n kehittämä arvonmääritysmalli perustuu taloudellisen lisäarvon malliin, joka tunnetaan myös nimellä EVA-malli (Economic Value Added).

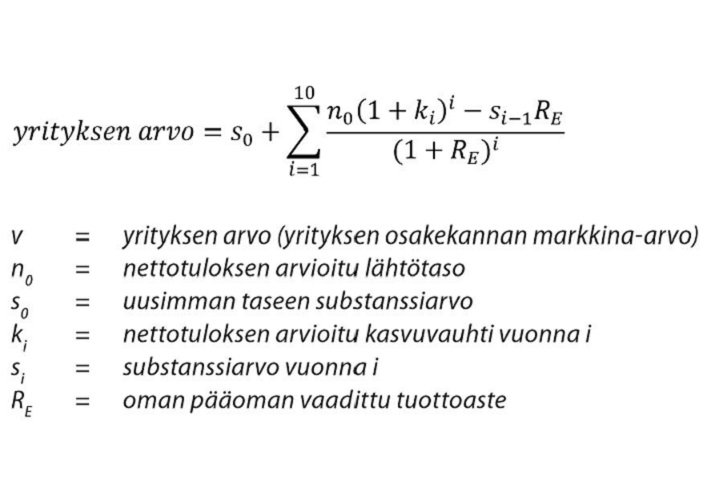

Asiakastiedon EVA-mallissa yrityksen osakekannan arvo muodostuu tuoreimman taseen substanssiarvon ja tulevaisuudessa kertyvien diskontattujen ylijäämätuottojen yhteissummasta. Tulevaisuuden ylijäämän tuotolla tarkoitamme yrityksen arvioitua nettotulosta, josta on vähennetty oman pääoman tuottovaatimus.

Asiakastiedon arvonmääritysmalli ennustaa yrityksen nettotulokset tuoreimmasta tilinpäätöstä alkaen seuraaville kymmenelle vuodelle. Tätä pidempien ajanjaksojen laskeminen ei ole perusteltua, koska kaukaa tulevaisuudesta kertyvien lisäarvojen arvo lähenee nollaa.

Capital Asset Pricing -mallia käytetään rahoitusteoriassa oman pääoman vaaditun tuottoasteen laskemiseksi. Sen mukaan pääoman tuottovaatimus saadaan siten, että riskittömään korkotasoon lisätään yrityskohtaisella beeta-kertoimella kerrottu markkinoiden keskimääräinen riskipreemio.

Listaamattomien yritysten tapauksessa voidaan arvonmäärityksessä käyttää tilinpäätösperusteisia muuttujia oman pääoman tuottovaatimuksen määrittämiseksi. Asiakastiedon EVA-mallissa myös yrityksen 7-portainen Rating Alfa -luottoluokitus (AAA – C) vaikuttaa oman pääoman vaadittuun tuottoasteeseen. Malli on laadittu yhteistyössä Oulun yliopiston laskentatoimen professorin Juha-Pekka Kallungin kanssa.

Tietokanta toimii pohjana

Suomen Asiakastieto Oy on koonnut poikkeuksellisen laajan, laadukkaan ja ajantasaisen tietokannan, joka sisältää tietoa suomalaisten yritysten tilinpäätöksistä ja luottoluokituksista. Näiden tietojen avulla pystymme arvioimaan, kuinka suuri yrityksen taloudellinen riski on suhteessa muihin yrityksiin. Karkeasti Asiakastieto laskee yksittäisen yrityksen riskin koostuvan neljästä pääkomponentista: liikeriski (nettotuloksen vaihtelu), rahoituksellinen riski (omavaraisuus), operationaalinen riski (gearing) ja maksukyvyttömyyden riski (yrityksen luottoluokitus).

Näistä neljästä tunnusluvusta puolestaan lasketaan riskiperusteinen beeta-kerroin. Riskiluvut standardoidaan suhteessa kaikkiin muihin Asiakastiedon tietokannassa oleviin tilinpäätöksellisiin yrityksiin siten, että keskimääräisen yrityksen riskikerroin on yksi. Vastaavasti erittäin riskillisillä yrityksillä beeta-kerroin on korkea ja hyvin omavaraisilla ja liiketoiminnoiltaan vakailla yrityksillä beeta on matala.

Riskittömän korkokannan arviona käytetään Suomen valtion 10 vuoden viitelainojen korkoja euroalueella. Tämä korko oli vuoden 2010 aikana keskimäärin 3,13 %. Keskimääräisen yrityksen oman pääoman tuottoasteena on käytetty 4,5 % reaalituottoja. Nämä parametrit tarkistetaan vuosittain.

Asiakastiedon arvonmääritysmallin kehitystyössä painotetiin sitä, että havaitut yritysten osakekantojen arvot sopivat yhteen havaitun verrokkidatan kanssa. Toisaalta mallissa haluttiin painottaa yhteensopivuutta rahoitusteorian kanssa. Mallinnuksen tavoitteena oli myös luoda kehikko, jonka mukaan kaikkien yrityksien arvot määritetään samojen laskuperusteiden mukaisesti. Samalla mahdollistimme myös aivan uudenlaisten yritysraporttien, -poimintojen ja palveluiden tuottamisen sekä yritysten vertailemisen yli toimialarajojen.

EVA-malli antaa uutta tietoa

Asiakastieto on valinnut pääasialliseksi arvonmääritysmetodikseen EVA-mallin useista syistä. Ensinnäkin sen vaatima data on suurimmalla varmuudella saatavissa Asiakastiedon tietokannasta. EVA-mallin avulla saimme tietokantaamme mahdollisimman koherentin arvonmäärityksen arvon. Toiseksi Asiakastieto on testannut erilaisia tilinpäätösperusteisia arvonmääritysmetodeja suomalaisten pörssiyhtiöiden markkina-arvoja ja tapahtuneita yrityskauppoja vasten ja todennut, että oma EVA-mallimme korreloi ja kuvaa arvioiduista metodeista parhaiten yritysten todellisten markkina-arvojen kanssa. Kolmanneksi EVA-malli antaa raportin tilaajalle usein eniten sellaista tietoa, jota hänellä ei vielä ollut.

Asiakastiedon EVA-malli on toteutettu täysin automaattisena ja reaaliaikaisena yli 100 000 yrityksestä. Tarkoituksena on muodostaa arvonmääritys kaikille suomalaisille, luokiteltavissa oleville, osakeyhtiöille, joiden osakekannan arvo on positiivinen. Lisäksi laskimme tietokantaan taannehtivasti historialliset arvonmäärityksen arvot, joiden perusteella Arvoraportti näyttää, onko yrityksen arvo muuttunut viime vuosien aikana.

Absoluuttinen arvo markkinoilta

Kuten aikaisemmin totesin, eri metodit tuottavat erilaisia arvoja, ja loppujen lopuksi yrityksen käypä arvo on se, minkä todellinen ostaja on valmis maksamaan ja millä myyjä on valmis myymään. Yksikään metodi ei siksi tuota absoluuttisesti “oikeaa” arvoa, vaan antaa vain yhden perustellun näkökulman yrityksen arvoon.

Todellisuudessa markkinoilla yritysten osakekannan arvoon vaikuttavat erityisesti tulevaisuuden odotukset. Tämän vuoksi Asiakastiedon Arvoraportti sisältää myös herkkyystaulukot, joissa otetaan kantaa vaihtoehtoisiin yrityksen tulevaisuuden kehityskulkuihin. Erilaisilla nettotuloksen lähtötason ja kasvun vaihteluilla sekä erilaisilla pääoman tuottoasteen kombinaatioilla voidaan paremmin haarukoida yrityksen vaihtoehtoisia arvoja.

Usein käytetty metodi on myös ns. markkinakertoimien käyttö, jossa yrityksen arvo pyritään määrittämään vertailukelpoisista yrityksistä maksetuilla kauppahinnoilla. Arvoraportti sisältää myös ns. PE- ja PB-kertoimet yritykselle sekä vertaa niitä samalla toimialalla toimiviin yrityksiin.

Raporttiin on lisätty myös ns. yrityksen arvo verottajan mallin perusteella. Verottajan mallissa arvo lasketaan ensi sijassa yrityksen toteutuneiden tulosten perusteella. Nettotuloksen euromääriä ei aikaisemmin raportoitu Asiakastiedon palveluissa. Nyt uutena tietosisältönä tämä tieto on Asiakastiedon asiakkaiden käytettävissä.

Teksti: Antti Kotamies

Artikkeli on julkaistu Luottolista-lehdessä 2/2017.

Lisätietoa yrityksen arvonmäärityksestä

Uutisarkisto

Uutisarkisto Pörssitiedotteet

Pörssitiedotteet Kuvat ja logot

Kuvat ja logot