Kuinka monta kuluttajaluottoa on liikaa?

Artikkeli18.09.2018

Vuosittain uutta kuluttajaluottoa hakee suuri joukko ihmisiä, joilla on ennestään vähintään kymmenen luottoa ja niiden hoitamisessa pitkiä viiveitä. Luotonhakijoiden keskimääräinen auki olevien luottojen summa on muutamassa vuodessa lähes kaksinkertaistunut.

Oikeusministeriön selvitysmiehen Erkki Kontkasen päätelmä on selkeä: positiivista tietoa tarvitaan. Keskustelu aiheesta on kuitenkin ollut hyvin tunnepitoista ja esiin on nostettu ääriesimerkkejä, jotka eivät edusta koko kuvaa velkaantuneisuudesta. Tässäkin asiassa on muistettava, että osin kaikkia koskevaa lainsäädäntöä tehdään rajallisen joukon ongelmien ratkaisemiseksi. Jotta velkaongelmaisia todella voidaan auttaa ja ylivelkaantumista ehkäistä, on sen merkit havaittava.

Asiakastiedon ylläpitämästä positiivisen luottotiedon jakamisjärjestelmästä* saa melko tarkan kuvan siitä, millainen velkatilanne uutta kuluttajaluottoja hakevalla henkilöllä on. Järjestelmän piirissä on tietoja tavallisista vakuudettomista kuluttajaluotoista, luottokorteista ja autorahoituksesta ja sen tiedoilla on vuosien saatossa tehty jo miljoonia luottopäätöksiä. Tänä vuonna järjestelmän tiedoilla tehdään arviolta puolta miljoonaa suomalaista luotonhakijaa koskevia päätöksiä.

”Näin monta luottoa ei tietenkään ole myönnetty. Tarjotusta luotosta, myyntikanavasta ja yrityksen luottopolitiikasta riippuen hylkäysprosentti saattaa nousta pitkälle yli viidenkymmenen. Ylivelkainen ja valmiiksi maksuvaikeuksissa oleva asiakas ei ole luotonantajankaan etu”, korostaa liiketoiminnan kehityspäällikkö Pasi Asikainen Asiakastieto Groupista.

Kuinka monta kuluttajaluottoa sitten on liikaa?

”Työssäkäyvällä on usein yksi tai kaksi luottokorttia, ja jos henkilö esim. matkailee paljon, niitä voi olla useampikin. Auto on usein hankittu rahoituksella ja pankissa voi olla luotollinen tili. Ehkäpä keittiöremonttikin on teetetty vakuudettomalla kulutusluotolla. 4-6 kuluttajaluottoa ei siis vielä ole poikkeuksellinen tilanne. Ilman yllätyksiä ja harkitusti otettuna niiden hoitaminen yleensä sujuu vielä kivuttomasti”, Asikainen pohtii.

Viive viestii kasvaneesta riskistä

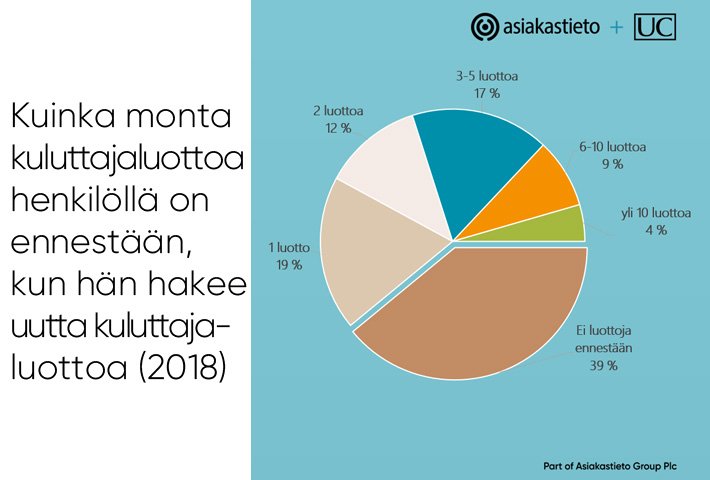

Positiivisen tiedon jakamisjärjestelmän tietojen perusteella valtaosalla hakijoista luottoja on alle viisi ja he hoitavat niitä alun perin sovitulla tavalla. 40 prosentilla hakijoista ei aiempia kuluttajaluottoja ole lainkaan.

”Tarkemmin on syytä tutkia sitä 4,5 prosentin hakijajoukkoa, jolla avoimia luottoja on yli kymmenen. Jo luottojen suurta lukumäärää voi jo pitää vaaran merkkinä, mutta tähän joukkoon tiivistyy muutenkin monivelkaantumisen ongelma. Näistä luotonhakijoista useammalla kuin joka toisella vähintään yksi luotto on ollut jo kaksi kuukautta tai pidempään hoitamatta”, Asikainen kertoo.

Nämä henkilöt myös hakevat nopeasti uutta luottoa vanhojen päälle: valmiiksi velkaantuneista luotonhakijoista 14 prosenttia oli saanut uusimman luottonsa alle kuukausi sitten.

”Nämä hakijat on erittäin tärkeä tunnistaa, sillä heidän kohdallaan luottoriski on jo selvästi keskimääräistä korkeampi.”

Kokonaisvelka lähes kaksinkertaistunut

Asiakastiedon ylläpitämään järjestelmään perustuva selvitys kertoo, että tällä hetkellä uutta luottoa hakevilla henkilöillä on ennestään keskimäärin 7 900 euroa kuluttajaluottoa. Tämä summa on ollut kasvussa, ja parissa vuodessa se on lähes kaksinkertaistunut. Kasvua selittää Pasi Asikaisen mukaan kolme tekijää: yleinen velkaantumisen kasvu, tarjottavien luottojen euromääräinen kasvu ja jakamisjärjestelmässä mukana olevien luotonantajien lisääntyminen.

Kasvanutta lainamäärää velalliset ovat kompensoineet pidentämällä maksuaikoja, sillä kuukausittain luottojen lyhentämiseen käytetyt summat ovat vuodesta 2016 kasvaneet vain hiukan.

”Tämäkin luotonmyöntäjän täytyy huomioida. Jos luotonhakijan pienehkö maksuvara on sidottu vuosiksi eteenpäin, ei puskuria yllätysten varalle kerry. Silloin odottamaton meno voi vaarantaa asiakkaan koko talouden.”

*Asiakastieto ylläpitää kuluttajaluotoista vuonna 2013 perustettua kyselyjärjestelmää, jossa tällä hetkellä on jäseninä 38 pankkia ja luottolaitosta

- Järjestelmä välittää tietoina mm. henkilön avoimen kuluttajaluottosaldon ja luottojen kappalemäärän, kuukausilyhennysten suuruuden, päivämäärätietoa luottojen ottamisen ajankohdasta, tili- ja korttiluottojen maksimilimiitin ja tiedon vakavasta maksuviivetilanteesta.

- Luotonhakija antaa luottohakemuksensa yhteydessä suostumuksen, jonka perusteella luotonantaja kysyy järjestelmän muilta osallistujilta hakijan luottojen tiedot.

- Kuluttajaluottojen kyselyjärjestelmä ei ole rekisteri. Järjestelmän jäsenistä kukin ylläpitää omaa asiakasrekisteriään ja kyselyt kohdistuvat niihin.

- Jos henkilö on hakenut luottoa ja järjestelmän kautta on hänen tietojaan luovutettu luotonantajalle, voi hän tarkistaa näiden tiedonluovutusten sisällön jälkikäteen.

- Tietoja saa käyttää vain luotonmyöntämiseen.

ARTIKKELIA JA KUVAA SAA JULKAISTA VAPAASTI.

Uutisarkisto

Uutisarkisto Pörssitiedotteet

Pörssitiedotteet Kuvat ja logot

Kuvat ja logot