Mitä eroa on maksuhäiriöllä: yksi on vakavampi kuin toinen

13.06.2018

Useammin kuin kerran olen käynyt luottopolitiikkaa miettivän yrityksen kanssa keskustelun siitä, onko maksuhäiriömerkintöjen vakavuudella eroa. Lopputulema yleensä on ollut se, että ei juuri ole. Suomessa tuore maksuhäiriömerkintä on käytännössä aina vakava.

Vuosittain suuri joukko maksuhäiriöisiä saa kuitenkin hoidettua taloutensa kuntoon: viimeinenkin merkintä vanhenee ja luottotiedot niin sanotusti puhdistuvat. Yhdessä yössä, viimeisen merkinnän poistuessa, henkilön luottokelpoisuudessa ei oikeasti tapahdu suurta muutosta. Hän on hoitanut asioitaan jo pitkään hyvin ja välttynyt uusilta maksuhäiriöiltä.

Miten sitten tunnistaa nämä ihmiset, joilla on maksuhäiriöitä, mutta joiden todellinen luottokelpoisuus on jo hyvää vauhtia kohenemassa?

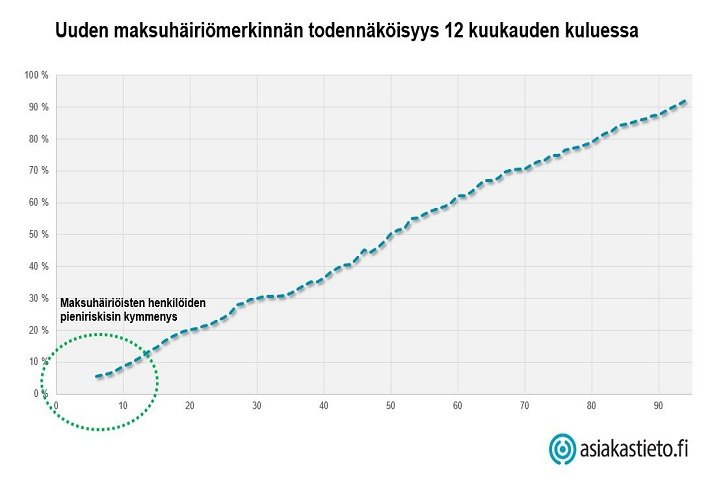

Yhdestä merkinnästä kokonaisuuteen

Henkilön luottokelpoisuuden määrittelyyn tarvitaan yksittäistä merkintää laajempi näkemys. Asiakastiedon uusi luottotietoluokittelu tarkastelee henkilön maksuhäiriöitä kokonaisuutena ja arvioi niiden vakavuutta juuri kyselyhetkellä. Luokittelun avulla maksuhäiriöisistä löytää ne, joilla häiriöistä huolimatta on merkittävästi pienempi todennäköisyys saada uusia merkintöjä ja toisaalta ne, joilla on korostunut riski saada niitä vielä lisää.

Arvio pisteyttää häiriömerkinnät vakavuuden mukaan ja pistemäärä kertoo suoraan uuden merkinnän todennäköisyyden vuoden kuluessa. Lievimmillään maksuhäiriöisen riski on jopa alle 10 prosenttia eli lähellä häiriöttömän henkilön riskiä, kun taas vakavimmillaan uusi merkintä tulee yli 90 prosentin varmuudella.

Mallin kehittämisessä Asiakastiedon analyytikot ovat käyttäneet kokemustaan maksuhäiriöiden kertymisestä ja etsineet luottotiedoista niiden uusiutumista parhaiten ennustavat tekijät. Pisteytykseen vaikuttaa eniten maksuhäiriömerkintöjen määrä sekä niiden velkasummat ja tyypit. Mitään muuta henkilöön tai hänen asuinpaikkaansa liittyviä tietoja ei hyödynnetä, sillä pisteytys arvioi yksinomaan luottotietomerkintöjen vakavuutta.

Yhtenä tärkeimmistä seikoista arvioon vaikuttaa, kuinka henkilö on hoitanut asiansa kuntoon. Jos uusia maksuhäiriömerkintöjä ei tule ja henkilö on alkanut hoitaa mahdollisia vanhojakin saataviaan, niin riskipisteet alkavat hiljalleen laskea. Uusi maksuhäiriömerkintä luonnollisesti nostaa riskipisteet taas suuriksi. Sama häiriö samalla summalla voi antaa hyvinkin erilaisen arvion riippuen siitä, kuinka kauan sitten se on tullut.

Vastuullinen tarkentaa riskin

Erityisesti rahaluotonannossa maksuhäiriöt edelleenkin painavat paljon ja kertovat kuluttajan luottokelpoisuudesta. On kuitenkin monia muita tilanteita, joissa luottotietojen tarkempi arviointi voi olla tarpeen. Luotonmyöntäjän näkökulmasta pienempiriskisiä maksuhäiriöisiä asiakkaita hyväksymällä voisi avautua mahdollisuuksia lisämyyntiin. Luottotietoja käytetään myös sähkö- ja teleliittymäsopimusten tekemiseen, vakuutuksia myöntämiseen, asunnon vuokraukseen ja moniin muihin tilanteisiin, joissa mustavalkoinen luottokelpoisuuden arviointi voi johtaa hyvienkin asiakkaiden menettämiseen. Hieman kohollaan olevan riskin voi kompensoida maksuehdoissa.

Maksuhäiriömerkintä ei siis aina ole ehdoton peruste kieltäytyä asiakassuhteen avaamisesta. Merkintöjen vakavuuden huolellinen arviointi on paitsi myynnin kannalta järkevää, myös liiketoiminnallisesti vastuullista. Näin jokaista hakijaa kohdellaan varmasti tasapuolisesti ja päätökset perustuvat tietoon.

Pasi Asikainen

Liiketoiminnan kehityspäällikkö

Suomen Asiakastieto Oy

Uutisarkisto

Uutisarkisto Pörssitiedotteet

Pörssitiedotteet Kuvat ja logot

Kuvat ja logot