Luottoluokitukset kestävät: Yritykset päihittivät synkimmät ennusteet

Uutinen12.08.2020

Vahvat pitivät pintansa koronashokin iskettyä. Massiivista konkurssien aaltoa ei ole nopeasti näköpiirissä.

Suomalaisyritykset selviytyivät kevään koronapandemiasta odotettua paremmin, eikä pelättyä suurta konkurssiaaltoa ole toistaiseksi näkyvissä. Todisteena selviytymiskyvystä on Asiakastiedon tuottama aineisto. Yritysten mahdolliset vaikeudet näkyvät ensin maksuviiveinä ja pahentuessaan maksuhäiriöinä, jotka voivat johtaa jopa konkurssiin.

Maksuviiveiden määrä kasvoi alkuvuonna 20 prosenttia ja trattaprotestit lisääntyivät 30 prosenttia viime vuoden vastaavaan aikaan verrattuna. Maksuviiveitä oli kumulatiivisesti yli 100 000 kappaletta ja trattoja yli 30 000.

Maksuviiveet eivät johtaneet kuitenkaan vakaviin maksuhäiriöihin, sillä niiden määrä laski. Asiakastiedon analyysiyksikön esimies Pekka Liukkunen pitää kevään ja kesän torjuntavoittoa lievänä yllätyksenä.

– Koronan alkuvaiheessa näytti siltä, että kohta saattaa rytistä. Seurasimme tiiviisti koko kevään koronan vaikutuksia Datakatsauksessamme, mutta yritysten tilanne ei onneksi pahentunut, Liukkunen sanoo.

OP Ryhmän pk-yritysasiakkaiden pankkitoiminnasta vastaava johtaja Heikki Peltola jakaa Liukkusen näkemyksen.

– Yritysten maksukäyttäytymisessä ei ole näkynyt isoa muutosta. Osa yrityksistä reagoi ja sopeutti nopeasti kulujaan. Niille korona näkyy liikevaihdon negatiivisena muutoksena. Osa puolestaan ajoi seinään tai sopeutti hitaasti. Niiltä yrityksiltä häviää myös tulos. Se on jo vakavampaa, sillä Suomessa on paljon pieniä yrityksiä, joilla ei ole kassapuskureita, Peltola kertoo.

Luottoluokitukset ennallaan

Maksuhäiriöt pysyivät kurissa, joten yritysten luottoluokitukset säilyivät lähes ennallaan helmi-heinäkuun välisenä aikana. Asiakastiedon Rating Alfa -luokitus yhdistää yrityksen maksutapa-, tausta- ja taloustiedot.

– Taloudelliset mittarit päivittyvät kerran vuodessa tilinpäätösten valmistuessa, mutta maksukäyttäytyminen kertoo nopeasti muutoksista, Pekka Liukkunen sanoo.

Luottoluokituksella on väliä, sillä se vaikuttaa muun muassa ulkopuolisen rahoituksen saatavuuteen ja yritysten välisen kaupankäynnin ehtoihin. Esimerkiksi tavarantoimittaja voi vaatia käteiskauppaa, jos luokitus on heikko. Myös hankintakilpailuissa kriteerinä voi olla riittävä luokitus.

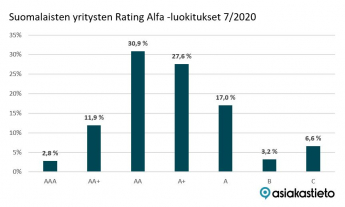

Vahvimmat yritykset pitivät kiitettävästi puolensa myös kevään kriisiaikana. Parhaan AAA-luokituksen saavutti heinäkuussa 2,8 prosenttia kaupparekisteriin merkityistä yrityksistä. Vahvimpien ryhmään kuuluvat myös AA+ yritykset, joita oli heinäkuussa 11,9 prosenttia.

Vahvojen yritysten määrä jopa kasvoi hieman helmikuusta.

– Nämä yritykset ovat taloudeltaan vakavaraisia. Liikevaihto on riittävän korkea ja omavaraisuus hyvällä tasolla, eikä rasitteena ole maksuhäiriöitä tai -viiveitä, Liukkunen luettelee.

Maakunnittain katsottuna suhteellisesti eniten vahvoja yrityksiä on Pohjanmaalla, Uudellamaalla, Varsinais-Suomessa ja Päijät-Hämeessä. Päijät-Häme jakautuu vahvasti, sillä maakunnassa on kolmanneksi eniten myös heikkoja yrityksiä. Naapurimaakunnassa Kanta-Hämeessä B- ja C-luokituksen yrityksiä on eniten ja Etelä-Karjala on listalla toisena.

Koronakevät ei kasvattanut myöskään heikoimpien yritysten määrää. Helmi-heinäkuussa B- ja C-luokkaan kuului vajaat kymmenen prosenttia yrityksistä.

– Näistä yrityksistä on usein jo varoittavia tietoja saatavilla, esimerkiksi maksuviiveitä ja -häiriöitä. Yritys voi olla kooltaan pieni ja vastuuhenkilöillä on konkurssikytkentöjä, Liukkunen sanoo.

Suurimmalla osalla luottoluokitus asettuu välille A–AA. Silloinkin riski ajautua vaikeuksiin on varsin pieni.

– Suuri osa suomalaisista yrityksistä on vakiinnuttanut paikkansa markkinoilla ja niiden taloudellinen suoriutuminen on tasaista, Liukkunen kiteyttää.

Joustoista iso apu

Miksi yritykset sitten kestivät koronan vaikutukset oletettua paremmin? Konkurssiin asetettuja yrityksiä oli tammi-kesäkuussa 1 100 eli yhtä paljon kuin finanssikriisin jälkeisinä vuosina 2009–2014. Kasvu ei ole dramaattinen viime vuoteen verrattuna. Lisäksi konkurssit painottuvat alkuvuoteen.

– Joustot auttoivat. Yritykset hakivat muun muassa maksuohjelmiin muutoksia ja se lievensi äkkipysähdyksen vaikutuksia, Heikki Peltola sanoo.

– Konkurssiin asettamista vaikeutettiin tilapäisesti koronan takia ja valtio on auttanut yrityksiä lainojen sekä tukien muodossa. Sama ilmiö näkyy myös muissa Pohjoismaissa. Mitään oletettua konkurssiaaltoa ei ole havaittu, Liukkunen jatkaa.

Kriisi ei ole kuitenkaan ohi. Investoinnit ovat edelleen lähes jäissä ja rahoitusta tarvitaan käyttöpääoman turvaamiseksi. OP Ryhmässä yritysten luottokysyntä oli kesällä 80 prosenttia ”normaalista”.

Peltolan mukaan maksukäyttäytymisen merkitys on kasvanut, kun rahoittajat tarkastelevat yritykselle myönnettävää rahoitusta.

– Pienempien yritysten selviytyjät alkavat jo hahmottua. Sen sijaan vientiyritysten alihankintaketjuilla vaikeudet ovat vasta edessä maailmantalouden hidastuessa. Kevät opetti, että epävarmuuden sietämistä kannattaa harjoitella. Kassavirta ja puskurit ovat tärkeitä mittareita, Peltola arvioi.

Teksti: Kimmo Koivikko

Uutisarkisto

Uutisarkisto Pörssitiedotteet

Pörssitiedotteet Kuvat ja logot

Kuvat ja logot